こんにちは、中小企業診断士の谷です。

外部環境が急速に変化する昨今、企業が将来どうなるかは誰にも確実には分かりません。

しかし、多くの倒産する企業にはいくつかパターンがあり、しかも経営状態が悪化する「予兆」があります。

それが「倒産のアラート」です。

その予兆は、業種・業態、企業規模などによって様々ですが、今回はその一例をご紹介します。

まず、基本的な考え方として、企業は投資を行うことによって売上高を伸ばし、利益を獲得します。

そして、その利益を原資に、さらなる設備投資を行い、企業を成長させます。

しかし、中小企業の倒産事例を調べると、その多くに「設備投資の失敗」が潜んでいます。

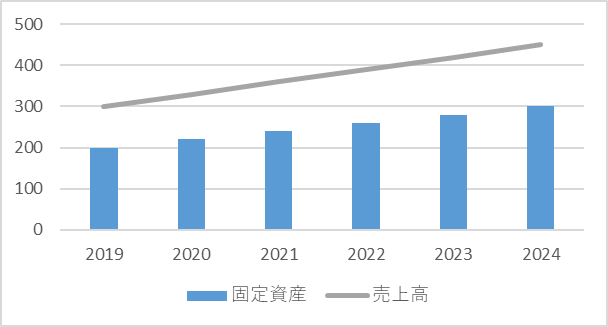

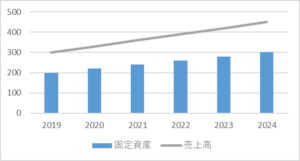

設備投資成功パターン

【設備投資が成功した会社】

積極的に設備投資を行うと、固定資産の金額が増加します。

この会社は、設備投資を行うことで、固定資産が増加し、売上も拡大しています。

設備投資が売り上げに貢献しており、かつ、事業が成長している成功会社です。

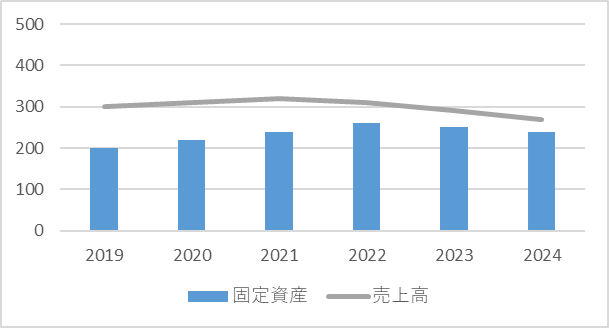

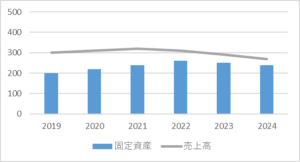

設備投資失敗パターン

【設備投資に失敗した会社】

逆に、設備投資に失敗した会社はどうでしょうか。設備投資を行っているにも関わらず、徐々に売上が減少しています。また、設備投資を行ったことで減価償却費などの経費の増加し、売上減少時には、大幅な赤字計上を余儀なくされます。

それに加え、設備投資には当然お金がかかっているので、その資金を借金で行っていた場合、支払利息による更なる収益の圧迫や、利益不足での元本返済による資金繰りの悪化など、倒産に向けた悪循環が始まります。

つまり、設備投資の後に売上高が増えないのは倒産の兆候があり、注意が必要になります。

予兆を素早くとらえるには?

我々が経営顧問等でご支援させていただく際、事業者様の毎月の試算表をモニタリングし、会社の健康状態に異常がないか(アラートがでていないか)チェックします。

上記のような設備投資と売上の関係については、「有形固定資産回転率」と呼ばれる経営指標を見て、我々は分析します。

有形固定資産回転率は、下記の式で計算します。

有形固定資産回転率 = 売上高 ÷ 有形固定資産

固定資産が一定で、売上拡大している場合は、回転率が増加します。

逆に、設備投資を行い固定資産が増加したにもかかわらず、売上が減少している場合は、大幅に回転率が低下します。

つまり、有形固定資産回転率が低下しはじめている場合、「倒産のアラートがなっているのではないか?」と疑います。

そして、アラートが鳴ると、倒産の悪循環に陥る前に、素早く対応します。(異常を早期発見することで、改善策の選択肢が広がります。)

これはあくまで一例ですが、我々は様々なアプローチで企業の健康状態をモニタリングします。

もし会社の健康に不安がある場合は、一度、弊社の健康診断にお越しください。

中小企業診断士 谷 七音