皆さん、こんにちは。フラッグシップ経営代表、中小企業診断士の長尾です。

大阪はようやく梅雨入り宣言されました。

梅雨入りが非常に遅かったので、早く明けると思いますが短時間に強烈な雨が降ることが多くなっているので皆様もお気を付けください。

さて、今回は私が支援している事業者様のケースを紹介します。

現在、支援させていただいている事業者様ですが、約10年前からリスケしており、新規融資を受けることができない状態が続いていました。

そんな中、2010年の春ごろから新型コロナが蔓延し、いわゆる「コロナ融資」ということで、リスケしている企業にも新規融資が出ました。

この事業者様もリスケ中でしたので原則、資金調達はできなかったのですが「コロナ融資」は審査も緩く、融資を受けることができました。

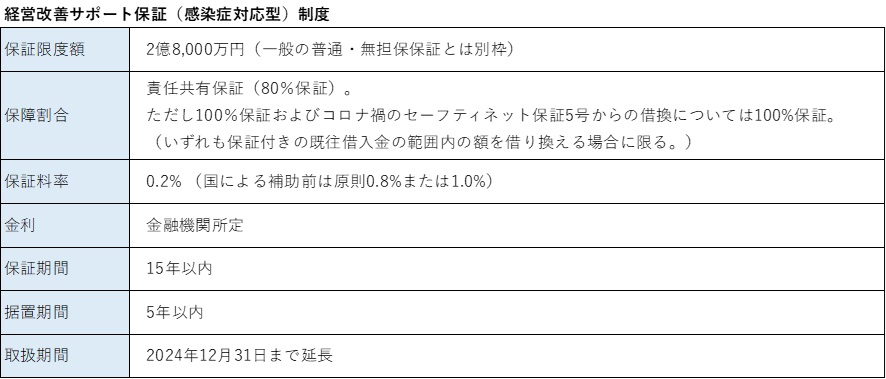

コロナ融資の多くは据置期間(一定期間、元本返済を行わず利息のみを払う)を設けることができますので、この事業者様も3年の据置期間を設定しました。

ここまでは、リスケしている企業の多くが同じ状況かと思います。

しかし、コロナ融資の据え置き期間が終わり、返済が始まると様々な問題が出てきます。

例えば、この事業者様のように元々リスケしており、経営改善計画に沿って僅かの額を返済していた状態で、リスケ中に借りた「コロナ融資」の返済はどのように取り扱うべきかという問題が出てきます。

明確なルールがあるわけではないのですが、リスケ中に行った借入はそうでない借入よりも優先的に返済されるとするのが一般的です(あくまで私の経験則ですが)。

なぜなら、リスケ中は原則として借入はできませんが、金融機関からすればその中で無理をして融資したため、まずはそれを優先的に弁済すべきだとする考え方が成り立つからです。

ですから、この事業者様もリスケ中にコロナ融資を受けたわけですから、まずはコロナ融資を優先弁済すべきだと言えます。

しかし、コロナ融資の返済を優先すると、元々あった借入の返済が向こう数年できないという問題が発生します。

ですので、リスケ中に借りた融資を優先的に弁済するのが一般原則としながらも、明確なルールがあるわけではありませんので、私どものような専門家はメインバンクや保証協会と連携し、ケースバイケースで対応します。

今回の事業者様については、当初メインバンクは「コロナ融資を優先弁済」と強く主張しておりました(メインバンクがコロナ融資を行っていた)が、他行と調整した結果、それでは衡平性が著しく棄損されるということで、結局は全ての借入と同様に取り扱うことで落ち着きました。

このように、リスケ中に受けた新規融資の取り扱いは非常にナーバスな問題となることが多いのですが、コロナ以前はこうした状況はレアケースでしたので、返済についての議論の中で大きく取り扱われることはありませんでした。

しかし、コロナ融資はリスケ中の事業者様も借りている場合が多く、こうした問題は実際に増えてきています。

メインバンクの担当者がしっかりしていれば上手くハンドリングしてくれると思いますが、そうでない場合もありますし、金融機関同士で調整が取れない場合もあります。

そうした場合には必ず速やかに専門家にご相談ください。

それではまた次回です。