損益分岐点とは

ビジネスアナリストの社内です。

今回も「経営を学び、地道な改善を継続しろ」から一つ選んでお話しする回です。

もう少し続きますが、お付き合いください。

今回は「損益分岐点」についてです。

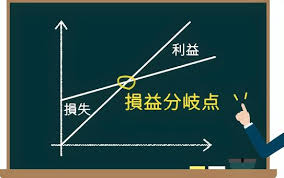

損益分岐点とは、事業を営む上で一つ大きな指標となる値と言えます。

どのくらい売上を獲得できれば、黒字になるのか、売上と費用がちょうど一致する額が損益分岐点です。

売上を上げて利益を少しずつ積み重ね、利益によって固定費をすっぽりカバーできるようになる点です。

つまりどういうことなのか、パン屋さんで例えてみましょう。

固定費とは以前のコラムでもお話ししましたが、

レジの従業員様のお給料や家賃など売上が一円も発生しなくても発生する費用です。

一方で、変動費は売上に比例して発生する費用です。

売上が2倍になれば、変動費も2倍かかります。

パンを2個売るには小麦も卵も2倍必要ですが、レジのお姉さんは2人はいりませんね。

企業は売上から利益を少しずつ積み重ねて、変動費だけでなく固定費も賄えるように売上計画を立て、達成を目指さなければなりません。

そこから、株主に還元したりする企業もありますから、利益とはまさに乾いた雑巾を絞ることだと感じます。

社内愛里